Ostatnia aktualizacja: 27 marca 2024

Zaalarmowani w ostatnim czasie przez jednego z naszych czytelników, który posiada konto w mBanku, postanowiliśmy zweryfikować otrzymane przez niego informacje jakoby mBank nakładał specjalną prowizją od wpłat do podmiotów oferujących usługi hazardowe.

Po sprawdzeniu okazało się, że nie tylko wspomniany mBank serwuje swoim klientom prowizję w wysokości 4%, lecz także inne podmioty bankowe nakładają różnego rodzaju opłaty na swoich klientów za korzystanie z usług zarówno legalnych bukmacherów jak i kolektur lotto.

Zastanawiające w całej sprawie jest to na jakiej podstawie banki te zdecydowały o tym, aby narzucać prowizję klientom za swobodne dysponowanie ich własnymi środkami? Drugim pytaniem jakie nasuwa nam się po zbadaniu całej sprawy jest to jak branża hazardowa może walczyć z tak nieuczciwymi praktykami ze strony instytucji bankowych?

Po przeczytaniu wiadomości od naszego czytelnika postanowiliśmy sprawę natychmiast zbadać. Wydawało nam się to wręcz nieprawdopodobne, że bank ten postanowił podrzucić swoim klientom takie „kukułcze jajo”. Po wejściu na stronę mBanku gdzie znajduje się obowiązującą od 31 stycznia 2024 taryfa opłat i prowizji informacje te potwierdziły się. Jak wynika z mBankowego dokumentu od klientów pobierana jest opłata w wysokości 4% za „transakcję w punkcie oznaczonym jako: kasyno, kasyno internetowe, salon gier, zakład bukmacherski, loteria i totalizator„.

W dokumencie 'Taryfa prowizji i opłat bankowych dla osób fizycznych w ramach bankowości detalicznej mBanku S.A.’ wspomniana 4% prowizja pojawia się aż 16-sto krotnie! Nie ma znaczenia tutaj rodzaj karty, gdyż zarówno karty debetowe jak i kredytowe, Mastercard czy Visa – wszystkie one są obciążone ową prowizją w przypadku wspomnianego rodzaju transakcji.

Poszliśmy jednak dalej i postanowiliśmy sprawdzić czy mBank to jedyny bank w Polsce, który nałożył tak skandaliczną opłatę. Nasze dochodzenie wykazało, że na polskim rynku co najmniej cztery kolejne banki nakładają na swoich klientów dodatkowe opłaty przy okazji dokonywania transakcji związanych z szeroko rozumianym hazardem.

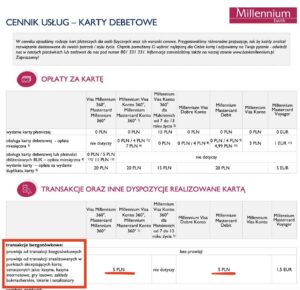

W przypadku Millenium Banku jest to „piątak” prowizji od „transakcji zrealizowanych w punktach akceptujących kartę

oznaczonych jako: kasyna, kasyna internetowe, gry losowe, zakłady bukmacherskie, loterie i totalizatory”. Pięć złotych bez względu na kwotę transakcji, co w przypadku zakupu losu czy zdrapki jest przecież kwotą bardzo znaczącą w stosunku do sumy całej transakcji!

Kolejnym dużym bankiem który wprowadził podobne opłaty jest Santander bank. Z taryfy opłat i prowizji tego banku wynika, iż pobiera on 4% za „wykonanie transakcji bezgotówkowej w punktach oznaczonych jako: kasyna, kasyna internetowe, gry losowe, zakłady bukmacherskie, loterie i totalizatory„, lecz nie mniej niż 10 pln w przypadku użycia karty kredytowej.

![]()

Na tym jednak nie koniec. Okazało się bowiem, że kolejnym dużym bankiem który wprowadził opłaty za transakcje związane z hazardem jest bank ING. W tym przypadku, jak pokazuje nam tabela opłat i prowizji ING bez względu na to czy są to transakcje dokonywane za pomocą kart debetowych czy kredytowych prowizja wynosi 3% bez górnej granicy!

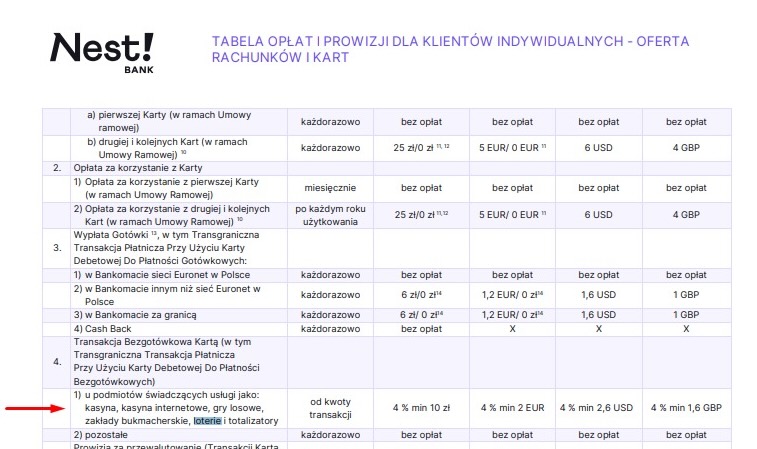

Ostatnim bankiem który stosuje podobne praktyki jest Nest! Bank. Z Tabeli Opłat i prowizji dla klientów indywidualnych obowiązującej od 19 marca 2024 roku, czyli dzisiaj, wynika że bank ten pobiera od swoich klientów także 4%, lub minimum 10 PLN od każdej transakcji bezgotówkowej kartą u „u podmiotów świadczących usługi jako: kasyna, kasyna internetowe, gry losowe, zakłady bukmacherskie, loterie i totalizatory.”

Niebezpieczny precedens

Cała sytuacja to bardzo niebezpieczny precedens i należy się zastanowić dlaczego banki, które w przypadku zawirowań na rynku oczekują i często uzyskują pomocy od państwa w taki sposób zarabiają na opłatach i prowizjach?

Kto daje bankom prawo do do narzucania prowizji za swobodne dysponowanie pieniędzmi posiadanymi przez klienta, którymi przecież banki obracają i zarabiają właśnie dzięki nim? Kto decyduje o tym, że klient powinien ponosić dodatkową prowizję za możliwość puszczenia kuponu w loterii w kiosku za rogiem czy też wpłatę do legalnego, licencjonowanego przez Ministerstwo Finansów bukmachera czy państwowego internetowego Total Casino?

Narzucenie regulaminem prowizji jest wysoko nieetyczne i jedynie pokazuje przedmiotowe traktowanie klientów przez banki.

Czy w przypadku wygranej np. w firmie bukmacherskiej i przelewu na konto w danym banku wygranej lub wygranej wielu milionów złotych w Euro Jackpot, co w Polsce miało miejsce kilka razy, banki również obciążą klientów prowizją, czy też jednak zrobią wyjątek aby uzyskać za darmo kapitał do obracania?

Jakie będą kolejne kroki?

– prowizja za przelew z banku za zakup samochodu spalinowego, a nie elektrycznego?

– prowizja za kupno wina na weekendową imprezę?

– prowizja za kupno gazu, lub pelletu czy ekogroszku do ogrzewania domu, a nie wszechobecnie promowanych pomp ciepła?

Banki pomimo pandemii dzięki wysokim stopom procentowym zanotowały rekordowe zyski, a mimo to nakładają na swoich klientów dodatkowe, niedorzeczne wręcz prowizję nie oferując w zamian nic nowego. Gdyby jeszcze uzyskane w ten sposób wpływy przeznaczały na leczenie osób poszkodowanych przez patologiczny hazard sytuację tę można by chociaż w jakiś sposób próbować usprawiedliwić. W takim wypadku jest to tylko pazerność instytucji bankowych, które zgodnie z zasadą że za „hazard nikt umierać nie będzie” postanowiły dokonać skoku na portfele swoich klientów.

Jak chronić branżę i jej klientów?

Cała sytuacja pokazuje też jak bardzo potrzebna jest w Polsce instytucja która chroniłaby nie tylko graczy, lecz także legalnie działających na rynku operatorów hazardowych. Taką instytucją mogłaby być wielokrotnie przywoływana na naszych łamach, a także przez reprezentantów branży hazardowej, w tym Adama Lamentowicza zasiadającego w radzie UNGC, Komisja Nadzoru Hazardu

Warto bowiem jeszcze zauważyć, że cała ta patologiczna praktyka polskich banków dotyka tylko uregulowaną branżę hazardową, działającą zgodnie z literą polskiego prawa i tutaj płacącą podatki.

„Opłaty te dodatkowo negatywnie wpływają na atrakcyjność legalnych podmiotów w stosunku do podmiotów działających w szarej strefie i maskujących swoje transakcje jako niehazardowe. Tym samym banki wprowadzjąc takie praktyki działają przeciwko legalnej branży.” – skomentował zapytany przez nas Adam Lamentowicz

Trzymamy kciuki zarówno za nowe polskie władze, jak i wybranego właśnie prezesa Totalizatora Sportowego, aby takowy organ w końcu powstał i bronił zarówno interesów branży jak i klientów końcowych m.in. przed tak patologicznymi praktykami ze strony instytucji finansowych.

Bogdan

09:57 20/03/2024