Ostatnia aktualizacja: 25 kwietnia 2024

Francuski Urząd Hazardowy L’Autorité Nationale des Jeux (ANJ) opublikował raport za 2023 rok.

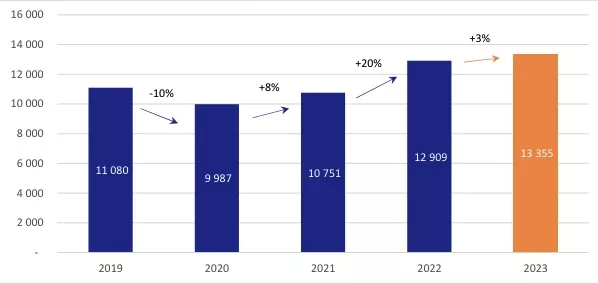

Wynika z niego, iż w 2023 roku kraj osiągnął rekordowe przychody brutto z gier hazardowych (GGR) w wysokości 13,4 miliarda euro. Obroty Francji z gier hazardowych w 2023 r. wzrosły o 3,5% w porównaniu z danymi z 2022 r., przy czym ANJ zauważył, że wszystkie segmenty rynku w kraju odnotowały wzrost GGR po raz pierwszy od 2019 r.

Poniżej prezentujemy pełne tłumaczenie raportu. Ze względu na jego objętość (50 stron) będzie on tłumaczony sukcesywnie. Link do oryginalnego raportu w języku francuskim dostępny jest na końcu publikacji.

Wstęp do raportu za 2023

Dynamikę tę potwierdza francuski rynek gier hazardowych, którego wszystkie segmenty rosną, po raz pierwszy od 2019 roku

Francuski rynek gier hazardowych potwierdza dynamikę wzrostu po przejściowym spadku związanym z kryzysem zdrowotnym Covid-19.

Po roku 2020 naznaczonym skutkami pandemii, następnie roku 2021 nadrabiania zaległości i rekordowym roku 2022, rok 2023 potwierdza solidną poprawę sytuacji na rynku, przy najwyższym poziomie aktywności, jaki kiedykolwiek odnotowano na rynku gier hazardowych od otwarcia na konkurencję oferty internetowej w 2010 r.

Całkowity produkt gier brutto (GGR) wyniesie 13,4 mld euro w 2023 r., co oznacza wzrost o 3,5% w porównaniu z rokiem poprzednim i 20,5% w porównaniu z 2019 r.

Francja plasuje się nieco poniżej wzrost rynku europejskiego, który w 2023 r. szacuje się na 5,5% (tj. 134 miliardy euro w GGR), ale pozostaje na poziomie innych krajów z pierwszej piątki Europy (w szczególności Niemcy, Wielka Brytania, Hiszpania).

Po raz pierwszy od 2019 roku wszystkie segmenty rynku odnotowały wzrost swojego GGR, jednakże pomiędzy nimi występowały znaczne dysproporcje (od +0,9% dla działalności Pari Mutuel Urbain w ramach praw wyłącznych do +14,1% dla pokera online). Podobnie jak w 2022 r., kasyna pozostają największym czynnikiem wzrostu, generując jego 45%. Sektor internetowy powrócił do poziomów wzrostu obserwowanego od 2017 r., po stabilnym roku 2022, przyczyniając się do 35% wzrostu w 2023 r., podczas gdy operatorzy posiadający prawa wyłączne odnotowali umiarkowany wzrost.

Po szczególnie dynamicznych latach 2021 i 2022 FDJ wykazuje wzrost całkowitego GGR w 2023 r. o 1,8%, czyli 6,6 miliarda euro. Głównymi czynnikami napędzającymi ten wzrost są zakłady sportowe w punktach sprzedaży i konkurencyjna działalność, przy wzroście GGR o 10,4% w porównaniu z 2022 r. GGR loterii utrzymuje się na stabilnym poziomie 0,2% w porównaniu z 2022 r. Rok 2022, dotknięty spadkiem w zajęciach rysunkowych. W istocie rok 2023 charakteryzuje się wysoką porównywalną bazą w roku 2022, w szczególności ze względu na rekordową liczbę superjackpotów (23 w 2023 r. w porównaniu z 45 w 2022 r.). Gry z natychmiastowym losowaniem są zawsze dynamiczne i napędzane przez potężny program animacyjny z oferty. Ostatecznie w trzecim kwartale 2023 roku grupa włączyła do rywalizacji operatora Zeturf, działającego w segmencie zakładów sportowych i wyścigów konnych.

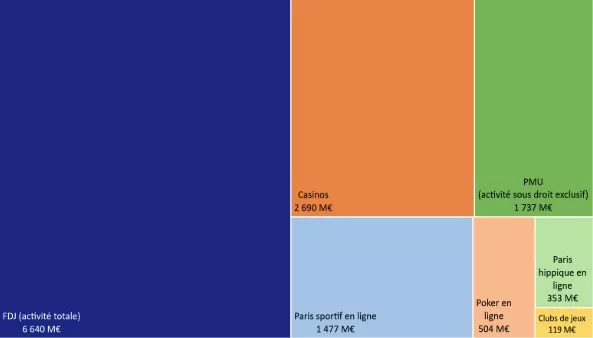

Działalność PMU w zakresie zakładów na wyścigi konne w 2023 r. będzie się rozwijać, ale odnotowuje spowolnienie wzrostu, a stawki i GRP wynoszą odpowiednio 6,8 miliarda euro i 1,7 miliarda euro (tj. +1% w porównaniu z 2022 rokiem). Działalność gospodarcza powróciła zatem do poziomu z 2019 r., ostatniego roku referencyjnego przed kryzysem zdrowotnym. Rok 2023 przyniósł pewne zmiany w ofercie, w szczególności modernizację Quinté+ (i dodanie opcji umożliwiającej pomnażanie wygranych), zwiększenie minimalnej stawki jednostkowej w ramach oferty oraz optymalizację kalendarza wyścigów (z wzrost udziału ras francuskich).

W drugim roku finansowym bez ograniczeń związanych z kryzysem zdrowotnym działalność kasyn odnotowała wzrost o 8,1% w porównaniu z 2022 r., co pozwoliło sektorowi ponownie ustanowić rekord z przychodami GGR wynoszącymi 2,7 miliarda euro. Kasyna pozostają największym czynnikiem wzrostu w 2023 r.: generują 45,2% wzrostu rynku (w porównaniu do 65,2% w 2022 r.), a jednocześnie reprezentują jedynie 20,1% całkowitego GGR. Te dobre wyniki dotyczą większości kasyn: 73,8% zakładów powróciło do poziomu GGR wyższego niż w 2019 r. Wreszcie, w latach 2022–2023 działalność klubów hazardowych nadal rosła, przy wzroście GGR o 10,9%. z 107 mln euro w 2022 r. do 119 mln euro w 2023 r.

Po powolnym roku 2022, w roku 2023 rynek internetowy powraca do szczególnie dynamicznego poziomu wzrostu obserwowanego od 2017 roku, ze wzrostem jego GGR o 7,2% do 2,3 miliarda euro. Liczba unikalnych graczy osiągnęła 3,6 miliona i wzrosła we wszystkich segmentach z wyjątkiem zakładów sportowych.

Wskaźnik penetracji zakładów online w populacji Francji potwierdza ich atrakcyjność wśród młodych dorosłych: 17% osób w wieku 18–24 lat i 15% osób w wieku 25–34 lat gra w internecie (w porównaniu z 9% osób w wieku 35–44 lat). i mniej niż 5% powyżej tego wieku).

Pomimo spadku liczby graczy zakłady sportowe wykazują solidny wzrost GGR o 6,4% w 2023 r. do 1 477 mln euro, a rok 2023 jest pierwszym rokiem bez większego wydarzenia sportowego od 2020 r. Te wydarzenia te są katalizatorem akwizycji i aktywności zakładów sportowych (Mundial 2022, który umożliwił pozyskanie 180 tys. nowych zawodników).

Zakłady na wyścigi konne online ponownie odnotują wzrost w 2023 r. (353 mln GBR, +2% w porównaniu z 2022 r.) po roku 2022, na który wpływa powrót graczy do punktów sprzedaży po zniesieniu ograniczeń zdrowotnych. Unikalni gracze również zanotowali wzrost o 1,5% w 2023 r., po niewielkim spadku w 2022 r. To pierwszy rok od 2019 roku, w którym obserwujemy podobne trendy w zakładach na wyścigi konne w punktach sprzedaży i w Internecie, co jest oznaką powrotu do normalności w tych segmentach. Wreszcie, poker to segment, który osiąga najlepsze wyniki, wszystkie segmenty łącznie, z GGR na poziomie 504 milionów euro, co oznacza wzrost o ponad 14%. Był to już segment online, który osiągnął najlepsze wyniki w 2022 r., odnotowując 6% wzrost w porównaniu do 2021 r. Pojedynczy gracze również odnotowali wzrost o 5% w porównaniu do 2022 r. Sit&Go w dalszym ciągu dominuje na rynku pokerowym z 66% udziałem w rynku, co ilustruje rosnące zainteresowanie graczy pokerem te łatwo dostępne oferty, w szybkim formacie i korzystające z częstych innowacji wprowadzanych przez operatorów.

Rok 2024 będzie przedmiotem szczególnej uwagi służb ANJ po roku 2023, w którym nastąpi wzrost we wszystkich segmentach. Rzeczywiście ten nowy rok budżetowy korzysta z napiętego kalendarza sportowego, obejmującego sekwencję mistrzostw Europy w piłce nożnej w Niemczech i igrzysk olimpijskich w Paryżu, co może wywołać możliwy efekt domina. Wreszcie operacje koncentracji między operatorami na rynku internetowym, w szczególności niedawne i trwające przejęcia FDJ, sprawią, że rok 2024 będzie rokiem wysokich stawek.

TEMAT NR 1: Solidny rok dla Française des Jeux, kasyn i paryskich klubów gier

A. La Française des Jeux: lider, którego pozycja nadal ugruntowuje się w różnych sektorach działalności

i) Wyniki biznesowe wciąż rosną

La Française des Jeux (FDJ) posiada wyłączne prawa do prowadzenia z jednej strony gier loteryjnych oferowanych w punktach sprzedaży i w internecie, a z drugiej strony zakładów sportowych w punktach sprzedaży.

Ta działalność monopolistyczna opiera się zatem głównie na fizycznej sieci dystrybucji, która w 2023 r. będzie liczyła 29 000 partnerskich sprzedawców detalicznych.

Można również zauważyć regularne zwiększanie się liczby graczy FDJ w tej działalności monopolistycznej. W 2023 r. około 27 milionów Francuzów będzie graczami FDJ, co oznacza wzrost o około 6% w porównaniu z rokiem 2022. Pula graczy wydaje się znacznie większa niż w 2019 r., kiedy grupa liczyła około 24 miliony graczy działalność na prawach wyłącznych.

La Française des Jeux posiada również zezwolenia na prowadzenie konkurencyjnej oferty zakładów sportowych online (od 2010 r.) oraz zezwolenie na prowadzenie oferty pokera online (od 2022 r.).

Wraz z przejęciem ZETURF FRANCE LTD za zgodą Urzędu ds. Konkurencji w ramach zobowiązania we wrześniu 2023 r.2, FDJ jest obecnie aktywny w segmencie zakładów na wyścigi konne (i wzmacnia swój udział w rynku zakładów sportowych dzięki integracji ZEBET).

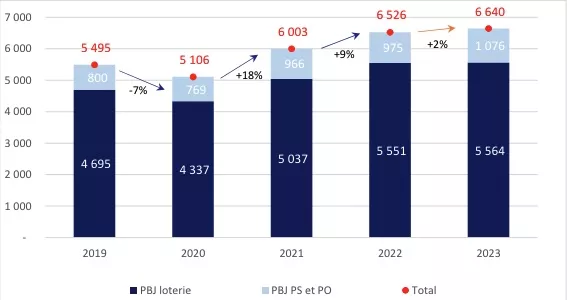

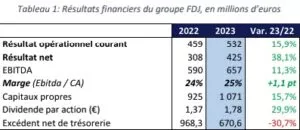

Po roku silnego wzrostu w 2022 r., FDJ ponownie osiąga rosnące wyniki w 2023 r. i przewiduje dalszy wzrost swojej działalności w 2024 r.

Przychody brutto z gier hazardowych wygenerowane w wyniku działalności monopolistycznej i konkurencyjnej wyniosą 6 640 mln euro w 2023 r., co oznacza wzrost o 1,8% w porównaniu z 2022 r. FDJ w dalszym ciągu rozwija swoją działalność w 2023 r., chociaż można zaobserwować jej spowolnienie w porównaniu do 2022 r., i wyniósł 8,7% w porównaniu do roku 2021.

Po pierwsze, w szczegółach działalności, GGR loterii z tytułu praw wyłącznych nieznacznie wzrósł (+0,2%), osiągając 5564 mln euro. Segment ten, który reprezentuje 83,8% całkowitego GGR grupy w 2023 r., odnotował wzrost o 10,2% w 2022 r.

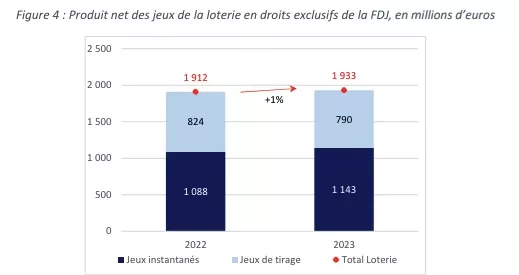

Jeśli chodzi o produkt gier netto (PNJ / NGR) loterii, obserwujemy umiarkowany wzrost (+1,1%) w porównaniu do 2022 r., czyli roku, w którym odnotowano wzrost o prawie 10,9% w porównaniu do 2021 r.

Sytuację tę można wytłumaczyć w szczególności spadkiem o 4,1% NGR gier losowych w 2023 r. w porównaniu z 2022 r. (790 mln euro w porównaniu z 824 mln euro w 2022 r.). Z drugiej strony wartość NGR dla gier błyskawicznych wzrosła o 5,0%, osiągając 1 143 mln euro (w porównaniu z 1 088 mln euro w 2022 r.). Zmiany te skutkują wzmocnieniem działalności związanej z grami błyskawicznymi, która obecnie stanowi 59,1% NGR loterii (w porównaniu z 56,9% w 2022 r.). Z drugiej strony gry losowe stanowią obecnie zaledwie 40,9% (w porównaniu z 43,1% w 2022 r.).

Kilka elementów wyjaśnia negatywną wydajność gier losowych. Liczba „super jackpotów” jest znacząco niższa od obserwowanej w 2022 roku, która kształtowała się na historycznym poziomie. Rzeczywiście, w roku 2023 odbyły się tylko 23 losowania, w których jackpoty przekroczyły 75 mln euro w porównaniu z 43 losowaniami w 2022 r., co oznacza spadek o 46,5%. Te rekordowe pule nagród przyciągają graczy i są ważnym katalizatorem gier losowanych. Ponadto w III kwartale 2023 r. FDJ wypuścił nową wersję gry Amigo, aby zastosować się do decyzji regulatora, co doprowadziło do szacowanego przez operatora spadku aktywności w grach o 25%. Należy jednak pamiętać, że uruchomienie gry EuroDreams (gra we współpracy z ośmioma europejskimi loteriami z wygranymi do 20 000 euro miesięcznie przez 30 lat), której pierwsze losowanie odbyło się w listopadzie 2023 r., wydaje się sukcesem, szczególnie w Internecie.

Postęp gry NGR w grach natychmiastowych jest powiązany z aktywnym programem animacji serii, obejmującym premiery i wznowienia gier takich jak Carré Or, Club Color, Ace of Hearts i Mission Nature.

Po drugie, w 2023 r. nastąpi silny wzrost monopolistycznej działalności w zakresie zakładów sportowych w połączeniu z konkurencyjną działalnością online. GGR tej działalności, który stanowi 16,2% całkowitego GGR grupy, osiągnie w 2023 r. poziom 1076 mln euro GGR co oznacza wzrost o 10,4%. w porównaniu do roku poprzedniego.

FDJ komentuje w komunikacie prasowym że 20% graczy obecnych w Parions Sport online jest również obecnych na jego działalności pokerowej online od momentu jej uruchomienia w 2022 r. Ten odsetek graczy zajmujących się zakładami sportowymi przeszedł na nową ofertę pokera, która jest odpowiedzią na krzyżową strategię sprzedaży stosowaną przez FDJ, podkreśla rozbieżności pomiędzy zakładami sportowymi a pokerem i ukazuje dobrą dynamikę oferty pokerowej FDJ.

Wreszcie, po trzecie, warto zauważyć stale rosnący udział zakładów zawieranych w kanale cyfrowym zintegrowanej grupy. Nawyki graczy w połączeniu z innowacjami grupy zwiększają wagę zakładów cyfrowych w zakładach ogółem, niezależnie od tego, czy są zawierane w ramach loterii, czy zakładów sportowych, za pośrednictwem Zeturf, czy nawet za pośrednictwem irlandzkiej loterii niedawno nabytej przez grupę. Pod tym względem udział ten w 2022 r. wynosił 12,2%, a obecnie wynosi 14%.

ii) W stronę dywersyfikacji działalności napędzanej przyspieszeniem polityki akwizycyjnej grupy

W 2023 r. La Française des Jeux dokonała kilku przejęć (Zeturf i Premier Lotteries Ireland) i ogłosiła nową ofertę zakupu na początku 2024 r. Grupa jest obecnie obecna we wszystkich objętych konkurencją segmentach gier online. Operacje te są częścią strategii wzrostu mającej na celu stać się „międzynarodowym graczem w branży hazardowej i tym samym stworzyć europejskiego czempiona”.

Od czasu przejęcia ZETURF FRANCE LTD autoryzowanego w ramach zobowiązań przez Urząd ds. Konkurencji we wrześniu 2023 r., FDJ prowadzi obecnie działalność w sektorze zakładów na wyścigi konne w rywalizacji online. Grupa zadeklarowała przy tej okazji, że to przejęcie nie uczyni FDJ znaczącym graczem w tym segmencie, choć z pewnością ZEturf będzie znaczącym konkurentem dla dominującej w tym segmencie PMU.

W listopadzie 2023 roku Française des Jeux nabyła 100% kapitału Premier Lotteries Ireland (dalej PLI), która posiada wyłączne prawa do prowadzenia loterii do 2034 roku w Irlandii. To przejęcie pokazuje strategię międzynarodowego rozwoju zewnętrznego grupy. W tym względzie obaj operatorzy pragną wykorzystać swoją wspólną wiedzę, a w szczególności „wykorzystać doświadczenie FDJ do ożywienia portfolio gier błyskawicznych PLI, zaktywizowania bazy graczy w grach losowanych oraz dalszego ulepszania cyfrowych doświadczeń w grach irlandzkich graczy”.

Na początku 2024 roku Grupa ogłosiła publiczną ofertę przejęcia od Kindred Group PLC, która działa we Francji w trzech regulowanych segmentach gier online, pod marką Unibet. Operacja ta wzmocniłaby obecność grupy w Internecie, „udział materiałów cyfrowych w GGR wzrośnie z 14% w przypadku FDJ do 29% w przypadku połączonej Grupy”, ale także ten osiągnięty na arenie międzynarodowej, który „zostanie zwiększony do około 20% swojego produktu brutto na gry (GGR) w porównaniu z obecnymi 6%”. Podobnie wzmocniony zostanie udział GGR grupy osiągany na konkurencyjnym rynku francuskim. Kindred działa w kilku krajach, takich jak Holandia, Wielka Brytania i Szwecja, i oferuje kasyno online, zakłady sportowe, pokera i zakłady na wyścigi konne.

Tym samym niedawne przyspieszenie strategii rozwoju grupy poprzez operacje przejęć spółek wzmocni jej pozycję na rynku francuskim, głównie na rynkach konkurencyjnych, gdzie „grupa FDJ stanie się trzecim operatorem w branży zakładów sportowych i konkurencyjnych gier online„.

iii) Solidne elementy finansowe

Grupa odnotowuje solidne wyniki finansowe w 2023 roku. Rzeczywiście, wszystkie wskaźniki rosną: bieżące przychody operacyjne wzrosną o prawie 15,9% w 2023 r., a zysk netto o 38,1%, osiągając 425 mln euro (częściowo wyjaśnione wzrostem dochodów finansowych związanym ze wzrostem stóp procentowych). Tym samym stopa marży EBITDA Grupy w 2023 roku wyniesie 25,1%, co oznacza wzrost o 1,1 punktu procentowego w porównaniu do roku poprzedniego. Pod wpływem zewnętrznych operacji związanych z rozwojem przepływy pieniężne Grupy pozostają na komfortowym poziomie (670 mln euro, -30,7% w porównaniu do 2022 r.).

W 2023 r. FDJ skorygowała w dół swoje budżety promocyjne, aby zastosować się do decyzji regulatora. Wysokość wydatków na marketing i komunikację (w tym koszty reklamy i projektowania ofert) wynosi 456 mln euro i jest stabilna w porównaniu do roku 2022.

Na bieżący rok 2024 Grupa prognozuje wzrost obrotów z loterii, zakładów sportowych i gier konkurencyjnych we Francji o 5% oraz wzrost o 8% po zintegrowaniu wszystkich działań zespołu.

B. Działalność Pari Mutuel Urbain na prawach wyłącznych stopniowo powraca do dynamiki sprzed kryzysu zdrowotnego

Pari Mutuel Urbain (PMU) prowadzi, w ramach systemu praw wyłącznych, ofertę zakładów wzajemnych na wyścigi konne dystrybuowaną w 14 000 punktów sprzedaży na całym terytorium Francji. Od 2010 roku GIE posiada także zezwolenie na prowadzenie zakładów sportowych, wyścigów konnych i pokera w sektorze konkurencyjnym.

Przy niemal identycznych poziomach stawek i GGR w latach 2019 i 2023, PMU, działając na prawach wyłącznych, powraca do wyników sprzed pandemii.

Po spadku stawek o 22,9% i GRP o 23,1% w latach 2019-2020 z powodu ograniczeń zdrowotnych, kolejne dwa lata odnotowały silny wzrost oscylujący w granicach +10-+15%.

Jeśli chodzi o poziom GGR w 2023 r., warto zauważyć, że przy identycznej kwocie stawek GGR w 2023 r. jest niższy niż w 2019 r. (6 841 mln EUR stawek za dwa lata, gdzie w 2023 r. GGR jest niższy o 40 milionów euro).

Rok 2023 umożliwi zatem PMU osiągnięcie wyników gospodarczych na poziomie roku 2019, przy niewielkim wzroście na poziomie około 1% (stawki i GGR) w latach 2022–2023.

Wyniki półroczne pokazują stosunkowo jednolite stopy wzrostu, wynoszące około 1%, pomiędzy półroczami 2022 r. i 2023 r.

Ten postęp w 2023 roku można częściowo wytłumaczyć bardziej rozbudowanym i zoptymalizowanym kalendarzem wyścigów. Rzeczywiście obserwujemy znaczącą różnicę między liczbą wyścigów w I kwartale 2022 r. a liczbą wyścigów w I kwartale 2023 r. (64 wyścigi, co daje łączną różnicę 134 wyścigów między 2022 a 2023 r.). Ogólnie rzecz biorąc, w ciągu roku 2023 ta różnica w wyścigach wynika z chęci PMU poszerzenia oferty wyścigów francuskich (ze szkodą dla oferty zagranicznej) w odpowiedzi na zapotrzebowanie ze strony graczy.

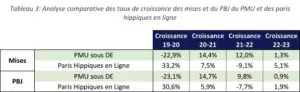

Analiza porównawcza stóp wzrostu działalności PMU w ramach praw wyłącznych z zakładami bukmacherskimi na wyścigi konne w Internecie podkreśla ich względną zbieżność w latach 2022–2023, co może oznaczać koniec efektu mostu łączącego między tymi dwoma rodzajami działalności.

Rzeczywiście okres 2019–2020 charakteryzował się sytuacją sanitarną która miała negatywny wpływ na działalność (stawki i PBJ) w fizycznych punktach sprzedaży (około -23%) i zachęciła graczy do korzystania z zakładów na wyścigi konne online (około +30%).

Następny rok był rokiem nadrabiania zaległości przez PMU, podczas gdy wzrost zakładów na wyścigi konne online stał się bardziej umiarkowany. Następnie nastąpiło wahanie wahadła pomiędzy rokiem 2021 a 2022: podczas gdy PMU w dalszym ciągu utrzymywało dynamikę podobną do poprzedniego roku w zakresie działalności na podstawie praw wyłącznych (ze stopą wzrostu przekraczającą 10 %), zakłady bukmacherskie online odnotowały spadek ze względu na zniesienie ograniczeń zdrowotnych (ok. -10%) i powrót klientów do punktów sprzedaży.

Przy dodatnich i stosunkowo bliskich stopach wzrostu stawek w tych dwóch rodzajach działalności (3,8 punktu procentowego różnicy we wzroście stawek w latach 2022–2023 w porównaniu z 56,1 punktu w latach 2019–2020) rok 2023 wydaje się oznaczać stabilizację przepływów aktywności między zakładami na wyścigi konne w punktach sprzedaży i online.

Aby zdynamizować swoją działalność, PMU dążyło do dalszego ożywienia swojej oferty w roku 2023, przy czym pięć produktów uległo zmianom. W związku z tym w przypadku zakładów pojedynczych, łączonych, trio i kwarte+ minimalna stawka jednostkowa wzrosła, na przykład z 1,50 EUR do 2,00 EUR za przyjęcie zakładu. Jednocześnie jackpoty zostały zwiększone z 2 € do 3 €.

PMU przekształciło także swoją ofertę Quinté+, dodając opcję Max. Ta opcja pozwala graczom pomnożyć swoje wygrane przez 2 lub 10, wydając 1 € więcej. W tej samej ofercie Quinté+ przywrócono premię 4 z 5.

Wreszcie w lutym PMU opracowało comiesięczną akcję promocyjną pod nazwą Super Soboty. Ofercie tej, dostępnej około dwóch spotkań w miesiącu (kłus i galop), towarzyszy promocyjny system zakładów wzmocnionych, a nawet vouchery na zakłady.

C. Dynamika działalności kasyn pozwala na osiągnięcie przez nie nowego rekordu GGR, na czym zyskuje zdecydowana większość zakładów.

Uwaga: prezentowane dane pochodzą z raportu „Statystyczna ocena kasyn i klubów” opublikowanego za rok finansowy 2023 przez Centralny Serwis Wyścigów i Gier (SCCJ). Sezon gier rozpoczyna się 1 listopada roku N i kończy 31 października roku N+1.

i) W 2023 r. kasyna nadal będą działać, niwelując skutki kryzysu zdrowotnego

W związku ze zniesieniem ograniczeń zdrowotnych działalność kasyn powróciła do poziomu sprzed kryzysu zdrowotnego w 2022 r., osiągając rekordowy GGR w wysokości 2,5 miliarda euro, co oznacza wzrost o 3% w porównaniu z 2019 r. Wydaje się, że w 2023 r. sektor definitywnie usunął skutki kryzys zdrowotny, w którym GGR osiągnął poziom 2,7 mld euro (nowy szczyt dla sektora), co oznacza wzrost o 8% w porównaniu z 2022 r.

Ta ogólna poprawa jest wymierna w przypadku większości establishmentów. 74% kasyn odzyskało w ten sposób swój poziom GGR wyższy niż w 2019 r., a 88 z nich odnotowało nawet silniejszy wzrost GGR w latach 2019–2023 niż między 2019 a 2022 r.

Sytuacja w poszczególnych establishmentach jest jednak daleka od jednorodności. Sektor kasyn nadal charakteryzuje się wysoką koncentracją. W rzeczywistości 24% obrotów nadal generuje 10 największych kasyn. Co więcej, co jeszcze bardziej godne uwagi, grupy kasyn (w sumie 18) reprezentują 93% GGR sektora, a 4 z nich osiągają 80% GGR osiąganego przez wszystkie grupy kasyn.

Należy również zwrócić uwagę, że segment kasyn charakteryzuje się dysproporcjami w fortunach: 20 kasyn odnotowało spadek GGR o co najmniej 10% w latach 2019–2023 (głównie małe placówki należące do grup).

Jeżeli w latach 2022–2023 zostanie odnotowany niewielki spadek średniego GGR na wpis (z 87,9 EUR do 86,9 EUR), pozostanie on o 20% wyższy niż poziom z 2019 r.. Hipoteza mówiąca o intensyfikacji praktyk w zakresie gier hazardowych wydaje się zatem utrzymywać, nawet jeśli tak jest towarzyszył wzrost bezwzględnej frekwencji w latach 2022–2023 (+9,4%), nadal poniżej poziomu sprzed Covid.

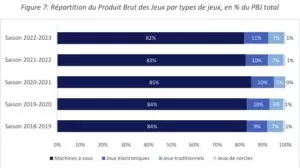

Automaty do gry (MAS) nadal stanowią zdecydowaną większość GGR kasyn (udział przekraczający 80%). Struktura GGR na grę pozostaje bardzo stabilna od sezonu 2017–2018, z wyjątkiem bardzo względnej erozji po stronie MAS na rzecz gier elektronicznych, która w ciągu ostatnich 5 lat wzrosła z 9 do 11%.

ii) Wyniki paryskich klubów gry

Od 1 stycznia 2018 r. paryskie kluby gry uzyskały zezwolenie w ramach eksperymentu kończącego się w grudniu 2024 r., po jego przedłużeniu. Siedem z nich wygenerowało w 2023 r. przychody w wysokości 119 mln euro, co oznacza wzrost o 11% w porównaniu z rokiem ubiegłym, przy wzroście frekwencji o około 18% (z 627 do 738 tys. wejść). Ten wzrost frekwencji, silniejszy niż dochód, automatycznie wyrównuje średnie wydatki na wejście do klubów gier: jeśli w latach 2021–2022 wzrosły one o +3 euro (ze 168 do 171 euro), w 2023 r. osiągnęłyby poziom 161 euro.

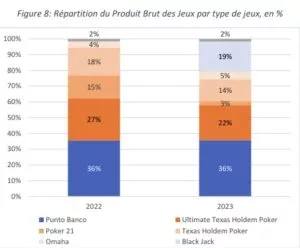

Punto Banco w dalszym ciągu pozostaje głównym płatnikiem GGR klubów gier: 36% całkowitej liczby klubów gier w proporcji równej 2022 r. Niemniej jednak dystrybucją gier klubowych wstrząsnęło pojawienie się BlackJacka, autoryzowanego od listopada 2022 r. (wraz z kości, sic-bo i bingo), co stanowi łącznie 19% przychodów koła, pozycję, którą stworzyło kosztem odmian pokera (Ultimate Texas Holdem, Texas Holdem i Poker 21).

TEMAT NR 2: Rynek gier hazardowych online rozwija się, a wszystkie jego segmenty rosną

Rynek internetowy odnotowuje wzrost w swoich 3 segmentach, po raz pierwszy od zakończenia kryzysu zdrowotnego.

Całkowity GGR online osiągnął 2,3 miliarda euro, co oznacza wzrost o 7,2% w porównaniu z 2022 r., rokiem charakteryzującym się umiarkowanym wzrostem o 0,8% w porównaniu z 2021 r.

Ewolucja aktywnych kont graczy (CJA) i unikalnych graczy (JU) przebiega w tej samej dynamice: CJA spada o -2,2%, a JU o -5,3%. Zmiany te mogą wskazywać na intensyfikację praktyk graczy. Rzeczywiście ewolucja średniego koszyka odzwierciedla tę obserwację: choć w 2022 r. wynosił on 572,8 euro, w 2023 r. wzrósł do 648,8 euro, co oznacza wzrost o 13,3%.

W latach 2019-2023 kwota ta wykazuje znaczną średnioroczną stopę wzrostu (CAGR) na poziomie 7,0%.

Pomimo roku bez większych wydarzeń sportowych, działalność w zakresie zakładów sportowych online wykazuje wzrost GGR o 6,4% (1,5 miliarda euro) w porównaniu z 2022 r. Segment ten stanowi 63,3% całkowitego GGR w 2023 r. przeprowadzonego online, udział w rynku zaliczył niewielki spadek (0,5 pkt. proc.) w porównaniu do 2022 r. Ponadto zakłady sportowe odpowiadają za ponad połowę (4,1 pkt.) procentu całkowitego wzrostu GGR (7,2% w 2023 r.).

Liczba zakładów na wyścigi konne online, które w 2022 r. spadły, powraca do wzrostu, a GGR wzrośnie o 1,9% w 2023 r. (0,4 miliarda euro). Jednak jego udział w rynku w segmencie internetowym nadal maleje. Wzrósł z 19,0% w 2019 r. do 15,1% w 2023 r. Segment ten wnosi zaledwie 0,3 punktu procentowego do całkowitego wzrostu GGR online w 2023 r.

Liczba zakładów na wyścigi konne online, które w 2022 r. spadną, powraca do wzrostu, a GRP wzrośnie o 1,9% w 2023 r. (0,4 miliarda euro). Jednak jego udział w rynku w segmencie internetowym nadal maleje. Z 19,0% w 2019 r. do 15,1% w 2023 r. Segment ten wnosi zaledwie 0,3 punktu procentowego do całkowitego wzrostu GGR online w 2023 r

.

Pełen 50 stronicowy raport w języku francuskim dostępny jest tutaj.

"Trochę szukanie dziury w całym biorąc pod uwagę natłok hazardowych reklam dosłownie wszędzie..."

"To chyba konkurencja forebtu opłaca te teksty redakcji e-play... Co to za bzdurna informacja, w czasach, gdy dzieciaki oglądają reklamy sts skierowane tematycznie do dzieci i mlodziezy, dziadki kupują wnuczkom zdrapki "nie hazardowego" lotalizatora, a superbet niemal wyskakuje z lodówki i nie patrzy na wiek konsumenta. Wstyd e-play"

"Jakieś kompy znaleźli i jaka akcja? Oni już naprawdę nie mają kogo łapać i statystyki robią. Takie służby zaangażowane w proceder paru komputerów i opłakanych lokali. Marnują pieniądze podatników"

"Mnie to wkurza te obstawianie państwowego totalizatora: stoję w Żabce a przede mną emeryt podaje jakieś cyfry, kupuje losy, czas zabiera… w saloniku prasowym chce kupić gazetę a to był jakiś tam dzień kumulacji i ludzie poje@@ni stoją w kolejce i obstawiają liczby. To jest hazard. Hazard też jest w radio RMF „wyślij sms a już teraz każdy sms mnożymy x70” więc jak każdemu mnożą to co to za bonus? Może trzeba zacząć od ograniczenia tych konkursów SMS i zdrapek/obstawiania liczb na stacji w sklepie i kiosku?"

"Reklamy Totalizatora powinny być zabronione. To namawianie ludzi do hazardu. Emeryci wydają całe emerytury na zdrapki. W czasie losowania gadają że jeden trafił milion a że reszta przegrała 10 mln tego już nie powiedzą. Zakazać tych praktyk."